Galerija

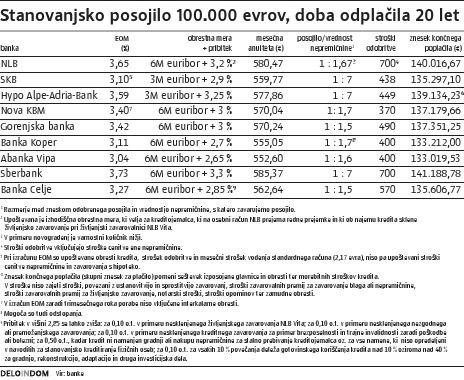

Cene stanovanjskih nepremičnin še vedno padajo, česar pa ne moremo reči za cene financiranja njihovega nakupa. Ta je namreč še vedno visoka. Za poplačilo stanovanjskega posojila v vrednosti 100.000 evrov, ki je zavarovano z zastavo kupljene nepremičnine, in z dobo odplačila 20 let bomo odšteli najmanj tretjino več, kot smo si sposodili, kažejo izračuni bank, ki so se odzvale našemu povabilu, naj naredijo trenutno najugodnejši izračun za najem stanovanjskega posojila z zavarovanjem nepremičnine.

Spremembe v pogojih kreditiranja

Razlike med bankami niso majhne, zato je pred končno odločitvijo nadvse priporočljivo preveriti možnosti pri različnih bankah. Nekatere so v zadnjem letu nekoliko spremenile pogoje kreditiranja prebivalstva. »Julija lani smo uvedli kar nekaj sprememb, in sicer smo glede na tržne razmere malo sprostili pogoje kreditiranja,« pravijo v NLB. Med drugim so poenotili pogoje glede zgornje meje starosti kreditojemalca, pri čemer velja omejitev 75 let oziroma 80 let (odvisno od vrste kredita in vrste zavarovanja), malo so zvišali deleže obremenitve pri izračunu kreditne sposobnosti in poenotili deleže za vse segmente pri kreditih, ki niso zavarovani pri zavarovalnici. »Pri vseh namenskih osebnih kreditih je mogoče do deset odstotkov zneska črpati v gotovini, podaljšali smo odplačilno dobo za NLB osebne kredite, zavarovane pri zavarovalnici. Da bi pospešili postopke in izboljšali izkušnje strank, smo v zadnjih 12 mesecih poenostavili tudi nekatere postopke odobritve kredita,« naštevajo v NLB in poudarjajo, da v zadnjem letu niso uvajali sprememb, ki bi zaostrovale pogoje kreditiranja prebivalstva.

V Banki Koper pravijo, da se pri odobritvi kreditov odgovorno odločajo, kakšen kredit in v kolikšnem znesku lahko odobrijo posamezni stranki: »Prav zato ni bilo potrebe po večjih spremembah pri odobravanju in zavarovanju posojil, seveda pa so bili potrebni manjši popravki. Znesek stanovanjskega kredita, ki ga odobrimo, je sicer odvisen od vrednosti nepremičnine in kreditne sposobnosti komitenta.«

Ena bistvenih sprememb pri pogojih kreditiranja v SKB je znižanje fiksnih obrestnih mer za stanovanjske kredite v evrih: »To zagotavlja varnost in brezskrbnost, nobenega tveganja spremembe obrestne mere med odplačevanjem kredita. Fiksna obrestna mera se je tako znižala tudi za 1,90 odstotne točke, in sicer s 6,20 odstotka na 4,30 odstotka za kredite do deset let, zavarovane s hipoteko. V posebni akcijski ponudbi je obrestna mera celo 3,95 odstotka.«

V Banki Celje v zadnjem letu ni bilo bistvenih sprememb pri pogojih kreditiranja, kakor pravijo, obrestne mere prilagajajo gibanju obrestnih mer na trgu, pri preverjanju kreditne sposobnosti posameznega komitenta pa upoštevajo zakonska določila in preteklo poslovanje kreditojemalca.

V Hypo Alpe-Adria-Bank pravijo, da so banke pri odobravanju posojil bolj konservativne, kot so bile pred petimi ali šestimi leti, kar se kaže predvsem v večjem naboru podatkov, ki jih mora stranka posredovati banki, sicer pa pogojev kreditiranja niso zaostrovali. Enako velja za Novo KBM in Gorenjsko banko. V obeh poudarjajo, da upoštevajo zmožnost odplačevanja posojila in kakovost ter vrednost zavarovanja posojila. Podobno pravijo v Abanki Vipa: »Stanovanjska posojila smo vedno odobrili v skladu s kreditno sposobnostjo kreditojemalca in zagotovili ustrezno zavarovanje.« V Sberbank pa poudarjajo, da so v preteklosti premišljeno odobravali posojila, zato ni bilo potrebe po spreminjanju poslovne politike banke.

Višina zneskov odobrenega posojila

Najvišja višina zneska stanovanjskega posojila, ki je zavarovan z zastavo nepremičnine, je omejena s kreditno sposobnostjo kreditojemalca, vrednostjo naložbe in ocenjeno vrednostjo zastavljene nepremičnine, pravijo v bankah. V NLB in Abanki Vipa glede omejitve najvišjega zneska stanovanjskega posojila, zavarovanega z zastavo nepremičnine, v zadnjem letu niso spreminjali pravil. Tudi v Hypo Alpe-Adria-Bank ni bilo pomembnih sprememb glede najvišjih zneskov stanovanjskih posojil: »Tako kot v preteklosti sta pomembna predvsem dva dejavnika: kreditna sposobnost komitenta in višina zavarovanja. Se je pa povečala previdnost strank pri najemanju stanovanjskih posojil, kar je prispevalo k znižanju največjih zneskov.«

V SKB pravijo, da se največja višina zneska ni spremenila, odvisna je od kreditne sposobnosti stranke in vrednosti zavarovanja: »Omejitev je samo v razmerju med kreditom in vrednostjo nepremičnine, saj kredit ne sme presegati 70 odstotkov vrednosti hipoteke.« V Sberbank dodajajo, da najvišji znesek ni določen, stranka pa mora v skladu s poslovno politiko banke zagotoviti ustrezno zavarovanje z nepremičnino in izkazati kreditno sposobnost.

»Maksimalni zneski odobrenih stanovanjskih posojil se v primerjavi s preteklimi leti niso bistveno spremenili. Kolikšen stanovanjski kredit lahko posameznik najame, je odvisno od njegove kreditne sposobnosti, to je od višine rednega mesečnega neto dohodka, in od vrednosti nepremičnine, s katero kredit zavaruje,« pravijo v Banki Celje. Podoben odgovor smo dobili iz Nove KBM: »Višina najetega posojila je odvisna od kreditne sposobnosti, oblike zavarovanja in dobe odplačevanja posojila. Pri odobravanju posojil upoštevamo področno zakonodajo, bančno politiko kreditiranja in boniteto komitenta ter poslovno sodelovanje z njim. Skladno s tem in v okviru individualne obravnave banka odobri ustrezno višino posojila glede na vrednost nepremičnine, ki je predmet zavarovanja, pri čemer upošteva tudi morebitne dodatne oblike zavarovanja. Praviloma mora biti kredit pokrit z zastavljeno nepremičnino v višini 170 odstotkov.«

Katere prihodke upoštevajo poleg plače?

Vrste prilivov na transakcijski račun komitenta, ki jih banke upoštevajo pri oceni njegove kreditne sposobnosti, so odvisne od vrste zavarovanja posojila. »Če je posojilo zavarovano z zastavo nepremičnine, je osnova za izračun kreditne sposobnosti seštevek povprečne mesečne neto plače in povprečnega nadomestila za prehrano v zadnjih treh mesecih pred odobritvijo posojila,« pravijo v NLB. V Banki Koper in Gorenjski banki upoštevajo zgolj neto plačo komitenta, medtem ko v SKB pravijo, da je osnova sicer neto plača, glede na delovni status stranke in boniteto pa lahko upoštevajo tudi dodatne prilive, ki so redni in dokazljivi (na primer renta, najemnina …).

Podobno je v Hypo Alpe-Adria-Bank: »Ključni priliv je neto plača oziroma pokojnina. Vsa morebitna odstopanja oziroma dodatni prilivi se obravnavajo individualno.« V Novi KBM pravijo, da pri izračunu kreditne sposobnosti praviloma izhajajo iz kreditojemalčeve neto plače (ki jo potrdi delodajalec), vsako stranko oziroma primer pa obravnavajo individualno, zato so v nekaterih izjemah mogoča tudi odstopanja: »Stranki v skladu z njenimi željami in zmožnostmi predlagamo najboljšo obliko financiranja. Pri določitvi pogojev za najem kredita med drugim upoštevamo kreditno sposobnost posameznega kreditojemalca na podlagi obstoječe zadolženosti, zneska želenega kredita, višine prilivov ter njegovo preteklo in tekoče poslovanje. Pri odobritvi sledimo vnaprej določenim merilom, kot so vrsta zavarovanja kredita, sodelovanje na drugih področjih poslovanja z banko in podjetji v skupini Nove KBM, obseg plačilnega prometa prek transakcijskega računa in podobno.«

V Abanki Vipa upoštevajo druge prihodke (poleg plače) le, če ročnost kredita ne presega deset let. V tem primeru prištejejo še mesečno najemnino za oddajo nepremičnine, mesečno rento (doma in iz tujine), honorar in druge prejemke, ki se izplačujejo mesečno.

V Sberbank poleg plače oziroma pokojnine upoštevajo tudi vse druge dokazljive prihodke, denimo od oddajanja nepremičnine in avtorske honorarje. V Banki Celje pri izračunu osnove za izračun kreditne sposobnosti upoštevajo še pokojnino (če je prosilec upokojenec), družinsko pokojnino, starševsko nadomestilo ter druge morebitne prejemke, kot so renta, najemnina, honorar in podobno, ki pa morajo biti ustrezno zavedeni: »Odobritev stanovanjskega posojila poteka individualno, pri čemer upoštevamo celovito poslovanje stranke, pogledamo pa tudi poslovanje in finančno stanje partnerja oziroma partnerice.«

-----

Nekoliko večje povpraševanje

Povpraševanje po stanovanjskih posojilih se je v zadnjem letu povečalo, a ne znatno, pravijo v bankah. »V primerjavi z lani se je povpraševanje povečalo; v letošnjem prvem polletju smo odobrili več stanovanjskih posojil kot lani v tem obdobju,« pravijo v Abanki Vipa. Večje povpraševanje so zaznali tudi v Sberbank, Banki Celje in Hypo Alpe-Adria-Bank, medtem ko drugod pravijo, da je ostalo na približno enaki ravni kot lani, obseg posojil pa je manjši. V NLB pravijo, da je obseg prodanih stanovanjskih posojil v prvih šestih mesecih letošnjega leta nekoliko manjši kot v prvih šestih mesecih preteklega leta: »Iz primerjave portfelja dolgoročnih kreditov pa lahko vidimo, da podobno velja tudi za prodajo dolgoročnih posojil v celotnem slovenskem bančnem prostoru.«

»S krizo se je povpraševanje po stanovanjih posojilih na slovenskem trgu in v vseh bankah zmanjšalo. Banka Koper tu ni izjema, je pa res, da je v zadnjem času opaziti rahlo izboljšanje stanja in večje povpraševanje,« so sporočili iz omenjene banke. V Novi KBM pravijo, da glede na razmere na nepremičninskem trgu (pocenitev in velika izbira nepremičnin) povpraševanje po stanovanjskih posojilih sicer je, vendar »pri potrošnikih zaznavamo večjo previdnost pri odločitvi za dodatno zadolževanje«. V SKB pravijo, da je povpraševanje v skladu z njihovimi pričakovanji, v Gorenjski banki pa, da sta povpraševanje in realizacija stanovanjskih posojil na povprečju preteklega leta.

Za 100.000 evrov posojila najmanj 1200 evrov neto dohodka

Za pridobitev stanovanjskega posojila v višini 100.000 evrov, z zastavo nepremičnine in odplačilno dobo 20 let mora biti naš neto dohodek najmanj 1200 evrov na mesec. Za pridobitev posojila pri Gorenjski banki bi zadostoval neto mesečni dohodek 1173 evrov. V Sberbank pravijo, da bi moral kreditojemalec prejemati neto plačo v višini 1190 evrov: »Seveda pod pogojem, da nima drugih obveznosti, saj mu le tako po plačilu kreditne obremenitve ostane dohodek v višini minimalne neto plače, ki trenutno znaša približno 605 evrov.«

Glede na informativno izračunani mesečni obrok posojila 560 evrov je pri SKB potreben minimalni mesečni neto dohodek v višini približno 1200 evrov, pri čemer poudarjajo, da ta dohodek ne sme biti obremenjen z drugimi obveznostmi in da na samo odobritev posojila vplivajo tudi vrsta in višina posojila, boniteta stranke in podobno. Podobno pravijo v Novi KBM, kjer bi moral neto osebni dohodek za pridobitev tolikšnega stanovanjskega posojila znašati 1270 evrov.

V NLB pravijo, da bi za posojilo v omenjenem znesku zadoščal mesečni neto dohodek 1250 evrov, ob predpostavki, da kreditojemalec ni obremenjen z nobeno drugo obveznostjo, ki bi zniževala njegovo kreditno sposobnost: »Kredit za isti namen lahko najame tudi več kreditojemalcev. Če torej dohodki enega kreditojemalca ne bi zadoščali za pokritje celotne naložbe, jih lahko kredit zanjo najame več.« Povprečje zadnjih treh neto mesečnih plač najmanj 1250 evrov je potrebno tudi za pridobitev tolikšnega posojila v Banki Celje, kjer poudarjajo, da mora tudi zastavljena nepremičnina dosegati določeno vrednost. V Abanki Vipa je zahtevana neto plača 1300 evrov.

V Hypo Alpe-Adria-Bank bi potrošnik za odobritev navedenega zneska in ročnosti posojila po trenutno veljavnih pogojih in obrestni meri potreboval približno 1450 evrov neto dohodka, brez drugih kreditnih in lizinških obveznosti: »Vendar odobritev posojila ni odvisna le od finančnih parametrov, upoštevamo tudi druge dejavnike (življenjska situacija, zaposlitev, vzdrževani družinski člani ...), ki jih ugotavljamo pri vsaki stranki posebej. Pri tem ne gre pozabiti na kakovost zavarovanja posojila (nepremičnina, ki je predmet zastave).« V ponudbi imajo tudi družinski stanovanjski kredit, ki ga lahko odplačuje več družinskih članov, temu primerno pa se razporedi odplačevanje mesečne obveznosti (na podlagi ugotovljene kreditne sposobnosti posameznega (so)kreditojemalca).

Za pridobitev posojila v Banki Koper bi moral imeti kreditojemalec neto mesečni dohodek približno 1650 evrov.