Galerija

O tem, kakšni so pogoji za pridobitev kredita Eko sklada in kakšen je postopek, smo se pogovarjali z vodjo sektorja za kreditiranje pri Eko skladu Natašo Černila Zajc.

Letos je za kreditiranje okoljskih naložb občanom namenjen javni poziv 65OB19. Predmet razpisa je ugodno kreditiranje občanov za okoljske naložbe, ki zajemajo enega ali več navedenih ukrepov: vgradnjo naprav in sistemov za učinkovito ogrevanje in prezračevanje prostorov ter pripravo tople vode, vgradnjo naprav in sistemov za povečanje rabe obnovljivih virov energije za ogrevanje prostorov in pripravo tople vode, vgradnjo naprav za proizvodnjo ali soproizvodnjo električne energije, zmanjšanje toplotnih izgub toplotnega ovoja stavb, gradnjo ali nakup skoraj ničenergijskih stanovanjskih stavb, nakup energijsko učinkovitih gospodinjskih aparatov, odvajanje in čiščenje odpadnih in padavinskih voda, nadomeščanje materialov, ki vsebujejo nevarne snovi, in ravnanje z biološko razgradljivimi odpadki iz gospodinjstva, učinkovito rabo vodnih virov ter oskrbo s pitno vodo.

Polno besedilo javnega poziva je bilo objavljeno v Uradnem listu RS št. 80/2019.

Lani smo v okviru istovrstnega razpisa sklenili malo manj kot 3000 kreditnih pogodb v vrednosti več kot 47 milijonov evrov in pol, letos pa smo doslej, kljub nepričakovano spremenjenim razmeram, prejeli več kot 2000 vlog. Od tega je bilo že sklenjenih za 15 milijonov evrov pogodb. Razpisani znesek bomo ta mesec povečali še za 15 milijonov evrov, s čimer bo omogočeno kreditiranje vsaj še v začetku prihodnjega leta oziroma do objave novega razpisa.

Zanimanje za subvencije je po številu vlog bistveno večje, lani jih je bilo odobrenih 14.666. Po vsoti dodeljenih sredstev na leto so razlike manjše. Za nepovratne finančne spodbude je bilo razdeljenih manj sredstev kot za kredite, in sicer dobrih 38 milijonov evrov.

Praviloma so stroški, povezani s kreditom Eko sklada, nižji kot pri bančnih kreditih, ugodnejša je tudi obrestna mera. V primerjavi z bankami sicer zahtevamo več pogojev, ki zadevajo samo izvedbo ukrepov (določena debelina izolacije, določen tip oken ... –banke pri svojih kreditih tega ne zahtevajo oz. pogojujejo), in smo tudi bolj dosledni pri njihovem preverjanju. Smo pa po drugi strani najbolj varen plačnik, nekateri izvajalci denimo že sami strankam predlagajo financiranje ukrepov s krediti Eko sklada, saj tako vedo, da imajo zagotovljena plačila, poleg tega pri naših kreditih ni skritih stroškov, ti so ves čas in za vse stranke enaki in se med odplačevanjem kredita ne spreminjajo.

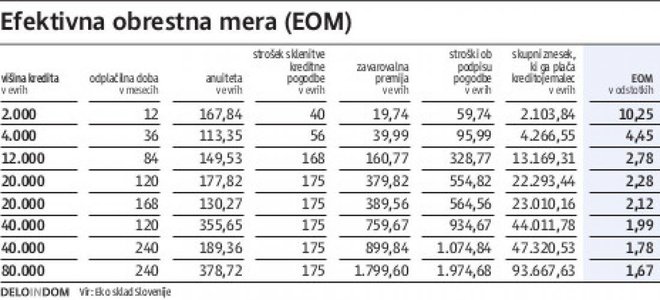

Znesek dodeljenega kredita se lahko odobri največ do višine priznanih stroškov naložbe, omejuje pa ga tudi kreditojemalčeva kreditna sposobnost. Prav tako je omejen minimalni znesek kredita, in sicer na 1500 evrov.

Najdaljša odplačilna doba je deset let, razen za ukrep gradnje ali nakupa skoraj ničenergijskih stanovanjskih stavb ter pri obsežnejši obnovi stavb, ki vključuje izvedbo najmanj treh ukrepov. Takrat lahko odplačilna doba znaša največ 20 let. Obrestno mero predstavlja trimesečni euribor + 1,3 odstotka. Poleg tega so še stroški sklenitve kreditne pogodbe in vodenja kreditov ter zavarovanja, in sicer za sklenitev kreditne pogodbe v enkratnem znesku 1,4 odstotka od vrednosti najetega posojila oziroma najmanj 40 evrov in ne več kot 175 evrov. Za vodenje kredita enkrat na leto: 30 evrov za kredite do vključno 4000 evrov in 40 evrov za kredite nad 4000 evrov (sorazmerni delež stroškov vodenja kredita za prvo koledarsko leto se plača ob podpisu kreditne pogodbe, za vsako naslednje pa se plača na začetku leta za tekoče leto). Za zavarovanje vračila kredita pa se zavarovalna premija plača ob sklenitvi kreditne pogodbe – odvisna je od odplačilne dobe kredita in zavarovalne osnove. Premija je zmnožek zavarovalne osnove in zavarovalne premije, izražene v odstotku, in sicer: 0,98 odstotka za odplačilno dobo do 4 leta, 1,28 odstotka za odplačilno dobo nad 4 do 9 let, 1,78 odstotka za odplačilno dobo nad 9 do 15 let in 1,98 odstotka za odplačilno dobo nad 15 do 20 let.

Sicer pa Eko sklad pred vsakim novim razpisom objavi javno povabilo/naročilo za izvajanje bančnih in zavarovalnih storitev in izbere najugodnejšega ponudnika, s katerim sklene tripartitno pogodbo (Eko sklad, banka, zavarovalnica) za vodenje dela posla, vezanega na odobravanje kreditov občanom za določeno obdobje.

Občani si višino anuitete lahko izračunajo tudi sami, z računalom, ki je dostopno na naši spletni strani.

Odplačevanje se začne po prenosu kredita v odplačilo, to je po zaključenem koriščenju kredita oziroma izteku roka za dokončanje naložbe.

Izvajalca izbere kreditojemalec. Njegovo ponudbo za celotno naložbo skupaj z vlogo in drugimi potrebnimi prilogami posreduje Eko skladu. Naložbo lahko izvede več izvajalcev, vsak del posebej, je pa pomembno, da bo naložba zaključena kot celota.

Čas obdelave vloge je odvisen od pripravljenosti in vsebine prejete vloge, od tega, ali so priloženi vsi zahtevani dokumenti, in od števila prejetih vlog v posameznem obdobju. Če je prejeta vloga nepopolna, zahtevamo dopolnitev manjkajočih podatkov, kar podaljša čas odločanja. Med gradbeno sezono traja malo dlje, okrog mesec dni. Ko je naložb manj, pa je čas obdelave vloge krajši, tudi do štirinajst dni.

Po podpisu kreditne pogodbe se kredit lahko koristi v enem ali dveh delih. Banka po izbiri kreditojemalca nakaže kreditna sredstva na TRR izbranega izvajalca/dobavitelja naložbe bodisi v enkratnem znesku po predložitvi dokazil o zaključku naložbe bodisi v dveh delih: 40 odstotkov odobrenega kredita v petih delovnih dneh po prejemu podpisane kreditne pogodbe, preostalih 60 odstotkov zneska pa v petih delovnih dneh po predložitvi dokazil o zaključku naložbe.

Pri izplačilu drugega dela odobrenega kredita (do 60 odstotkov) oz. celotnega zneska kredita se znesek izplačila uskladi s predloženimi računi.

Kredite odobrimo za okoljsko naravnane naložbe, ki so izvedene skladno z veljavno zakonodajo ter s pogoji in zahtevami, ki so navedeni v razpisu. Podrobne zahteve so navedene za vsak namen posebej. Če iz predložene dokumentacije v vlogi za prijavo izhaja, da pogoji niso izpolnjeni, kredita ne odobrimo.

Rok za dokončanje naložbe je 12 mesecev od datuma sklenitve kreditne pogodbe.

Priznani stroški naložbe se ugotovijo na podlagi predračuna izvajalca oziroma dobavitelja in vključujejo tudi DDV, zakonsko predpisane takse in prispevke. Obseg priznanih stroškov je naveden v javnem pozivu pri tistih ukrepih, kjer niso priznani vsi stroški naložbe. Na splošno pa velja, da so priznani stroški vsi stroški, ki se jih enoznačno lahko poveže z izvedbo naložbe, ki je predmet vloge za dodelitev kredita.

Dokazila o zaključku naložbe kreditojemalec za posamezen ukrep ali celotno naložbo posreduje poslovalnici banke, v kateri je podpisal kreditno pogodbo. Vsebovati morajo izjavo o zaključku naložbe, ki jo podpišeta kreditojemalec in izvajalec, ter kopije izstavljenih računov za celoten obseg naložbe. Pri nekaterih ukrepih so zahtevana še dodatna dokazila, denimo potrdilo upravljavca odlagališča o ustreznem deponiranju odpadkov, ki vsebujejo nevarne snovi (azbestna vlakna, svinec ipd., in sicer evidenčni list o ravnanju z odpadki), pa potrdilo za evidentiranje posebne rabe vode za pridobivanje toplote, ki ga izda pristojni organ pri ukrepu, če gre za vgradnjo toplotne črpalke voda/voda, in podobno.

Ustreznost izvedbe potrdita kreditojemalec in izvajalec s podpisom izjave o zaključku naložbe, kar je sestavni del omenjene dokumentacije, ki se posreduje banki, da lahko zaključi koriščenje kredita.

Eko sklad ima pravico kadarkoli do končnega poplačila kredita z ogledi, preverjanjem dokumentacije ali na drug način preveriti namensko porabo dodeljenega kredita ter preveriti skladnost dokumentacije in izvedbe naložbe z določili razpisa in veljavnimi predpisi. Če se ugotovi nenamenska poraba kredita ali kršitve določil poziva ali veljavnih predpisov ter če so bili predloženi neresnični podatki, mora kreditojemalec takoj vrniti celoten znesek, obrestovan od dneva koriščenja do vračila kredita po zakonski zamudni obrestni meri.

Zapleti so zelo različni, denimo če izvajalec del ne opravi kakovostno ali v dogovorjenem roku, kreditojemalcu omogočimo zamenjavo izvajalca, ki ga mora poiskati sam. Pogosto se tudi zgodi, da izvajalci želijo 100-odstotno predplačilo, kar v primeru kredita Eko sklada ni mogoče. Večkrat tudi pride do situacije, ko ni predložena izjava o zaključku naložbe, ki jo morata podpisati tako investitor kot izvajalec. Vsakega od takšnih zapletov poskušamo najprej razrešiti s sporazumom in pri večini smo uspešni.

Sklepom Banke Slovenije je med drugim navajal priporočila za preverjanje kreditne sposobnosti občanov. Eko sklad ima z banko, ki opravlja ta del posla kreditiranja, dogovorjena pravila, ki so objavljena tudi na naši spletni strani. Glede na rekordno število in znesek odobrenih kreditov Eko sklada v preteklem letu nas to ni toliko prizadelo, kot je bilo sprva pričakovati.

Zaradi posledic epidemije covid-19 se je marsikdo znašel v finančni stiski in ne zmore več odplačevati svojih kreditnih obveznosti. Zato je bil sprejet Zakon o interventnih ukrepih za zajezitev epidemije covid-19 in omilitev njenih posledic za državljane in gospodarstvo (ZIUZEOP), na podlagi katerega lahko kreditojemalci, ki ne zmorejo odplačevati kredita, zaprosijo za odlog odplačila kredita (moratorij na kredit). Eko sklad ponuja svojim kreditojemalcem enake oziroma zelo podobne možnosti, kot jih omogoča zakonodaja bankam.