Galerija

Dostopnost še naprej dobra

Vladni Urad za makroekonomske analize in razvoj (Umar) v svojem spomladanskem poročilu ugotavlja, da se gospodinjstvom izboljšuje dostopnost do virov financiranja. Ker je njihova zadolženost nizka, so banke naklonjene posojanju fizičnim osebam. Po podatkih Banke Slovenije (BS) so posojila gospodinjstvom po neto vrednosti že presegla posojila podjetjem. Januarja so na medletni ravni zrasla za 5,3 odstotka (stanovanjska za 4,9 odstotka, potrošniška pa celo za več kot 8 odstotkov).

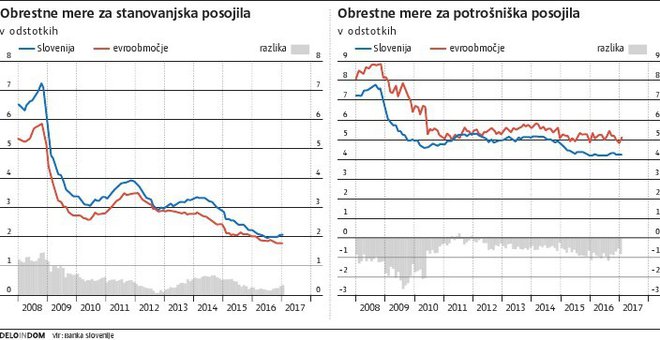

Rast povpraševanja po stanovanjskih posojilih spodbujajo dobri obeti na stanovanjskem trgu (pa tudi pričakovanja, da se bodo stanovanja še dražila), okrepljeno zaupanje potrošnikov in nizka raven obrestnih mer. Po podatkih BS so cene nepremičnin lani rasle nekoliko hitreje kot plače, a se dostopnost ni slabšala, predvsem zaradi ugodnejših bančnih pogojev financiranja nakupa stanovanja. Efektivne obrestne mere za stanovanjska posojila (te upoštevajo tudi stroške kredita) so se lani znižale že pod dva odstotka, podaljšuje pa se ročnost novoodobrenih stanovanjskih posojil, saj v povprečju presega 19 let. Podoben naj bi indeks dostopnosti ostal tudi v prihodnje. Krmarila ga bosta predvsem draženje nepremičnin in rast neto plač. Za znižanje obrestnih mer ni več manevrskega prostora, trend bo kvečjemu nasproten.

Obrestne mere za stanovanjska posojila so po podatkih BS dno dosegle lani julija (1,9 odstotka), do konca leta so se dvignile na dva odstotka, januarja letos pa še za desetinko odstotne točke više. V območju evra, kjer so stanovanjski krediti ves čas cenejši, je obrestna mera januarja zdrsnila na 1,7 odstotka. Nasprotno so obresti pri potrošniških v drugih državah z evrom višje kot v Sloveniji; tam že več let nihajo okoli petih odstotkov, tu so v povprečju 4,2-odstotne. Leta 2008, ko je nepremičninski trg podiral rekorde, so znašala bančna posojila gospodinjstvom 7,56 milijarde evrov, januarja letos pa že 8,8 milijarde evrov.

Preskok v miselnosti

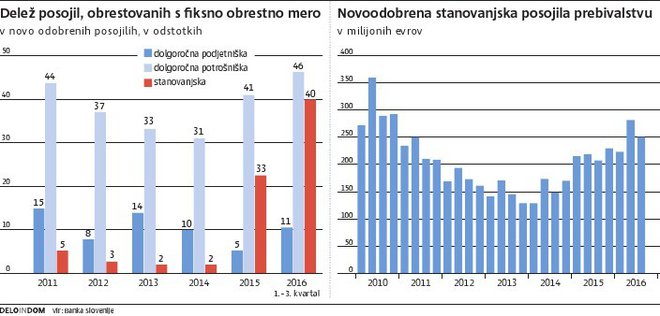

Izposojo pri bankah je v zadnjih letih zaznamoval razmah posojil s fiksno obrestno mero. Njihov delež je lani zrasel na dobrih 40 odstotkov in se je glede na leto prej podvojil. »To je pozitiven preskok v miselnosti,« pravi Boštjan Krisper, vodja oddelka za finance v Zvezi potrošnikov Slovenije (ZPS). »Ljudje so se začeli zavedati, da so ti krediti bolj varni, za banke, ki so v dobri kondiciji, pa je večje povpraševanje po kreditih s fiksno obrestno mero priložnost, da se profilirajo in povečajo svoj tržni delež.« Po izkušnjah ZPS večina potrošnikov preveri različne ponudbe in s tem pritiskajo na banke, da izboljšujejo svoje pogoje.

Posojila s fiksno obrestno mero so varna zato, ker potrošnik natančno ve, kaj ga čaka vse do končnega poplačila. Seveda mora natančno prebrati določila pogodbe, ali ne vključujejo kakih posebnih omejitev (denimo v primeru ekstremnih dvigov obrestnih mer). Fiksna obrestna mera, ki je ob odobritvi posojila nekoliko višja od spremenljive, ostaja vso odplačilno dobo enaka, medtem ko se spremenljiva giblje skladno z gibanjem euribora. Ta je zdaj negativen, tako da banke zaračunavajo obresti v višini bančnih pribitkov. Ker bo v prihodnosti euribor zagotovo rasel, se bo posojilo s spremenljivo obrestno mero sorazmerno dražilo. Vprašanje je le, kako hitro in kako intenzivno. V takem scenariju bo profitirala banka. Zato naj bi, kot je slišati, nekatere že začele omejevati odobravanje posojil s fiksno obrestno mero.

Po Krisperjevem mnenju banka, ki ukine ponudbo iskanih posojil s fiksno obrestno mero, tvega izgubo strank in tržnega deleža. Zato verjame, da bodo pretehtale prednosti takega obračuna posojila in da se bo njihov delež v prihodnje še povečeval. V večini evropskih držav se za stanovanjske kredite, ki so večji in na daljše obdobje, praviloma uporablja fiksna obrestna mera za vse obdobje. Nemčija na primer pa ima poseben kombinirani sistem, a tudi tamkajšnje potrošniške organizacije priporočajo fiksno obrestno mero za daljše obdobje, ker se na dolgi rok pričakuje rast obrestnih mer. Nekaj takega bi si želeli tudi pri nas.

Prevladujejo posojila za nakup

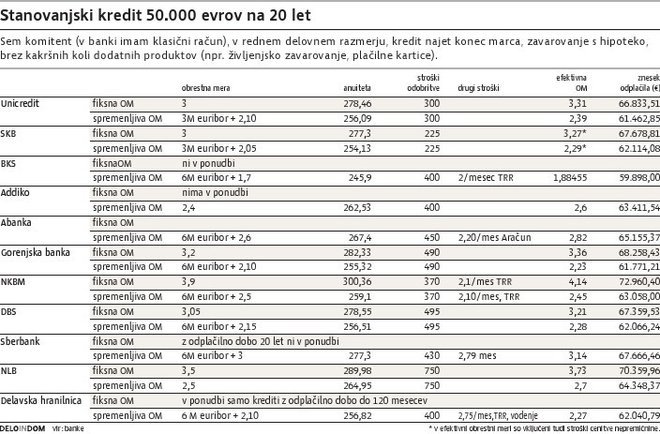

O kreditnih poslih smo povprašali tudi banke. Vse (glej tabelo) so potrdile, da se je v zadnjem letu povečalo povpraševanje po posojilih, zlasti tistih s fiksno obrestno mero, nekaterim bolj, drugim manj opazno, v deležu pa je takih posojil še vedno manj kot polovica. Banke se povpraševanju po dolgoročnejših stanovanjskih posojilih sproti prilagajajo, med drugim podaljšujejo ročnost (npr. v NKBM). V BKS pravijo, da prevladujejo krediti za nakup, manj za gradnjo ali adaptacijo. Struktura kreditojemalcev je zelo pisana, čutiti je tudi veliko tekmovalnost med bankami, posebno tistimi, ki ponujajo kredite s fiksno obrestno mero.

Od 11 bank, ki so se nam odzvale, samo dve teh nimata v ponudbi, dve pa jih imata za obdobje, krajše od 20 let (pogoj, ki smo ga dali v izračun kredita). Druge (za zdaj) ne razmišljajo o ukinitvi te vrste posojil.

Efektivne obrestne mere za stanovanjska posojila znašajo v vprašanih bankah od 1,88 do 4,14 odstotka (ne oziraje se na način izračuna). Ker so krediti zavarovani s hipoteko (kot običajnim zavarovanjem za višje zneske in daljšo ročnost), se v efektivno obrestno mero ne vračunavajo stroški hipoteke (cenitev, notarski stroški, vpis hipoteke ...), ampak le odobritev in drugi stroški, na primer mesečno vodenje bančnega računa komitenta, vodenje kredita in podobno. Posamezne banke so v efektivno obrestno mero vnesle tudi stroške cenitve nepremičnine (Unicredit, SKB).

PREBERITE ŠE:

Potrošnikom pred najemom kredita v pomoč nova spletna stran

ZPS: S pogajanji do velikih prihrankov pri stanovanjskih kreditih