Galerija

Kako se lotiti najema kredita, da bo vrnjeni znesek čim manjši, sem najprej preveril na spletu. Ni vse v nizki obrestni meri. Zagotovo obstajajo še druge podrobnosti. Nekaj osnovnih informacij sem dobil tudi v članku Delaindom z naslovom S pogajanji do velikih prihrankov pri stanovanjskih kreditih.

Najprej moramo razmisliti, kolikšen dolg si lahko privoščimo. Treba je upoštevati predvidljive in nepredvidljive dogodke v času odplačevanja. Za naju so bili predvidljivi dogodki otroci, stroški bivanja in verjetna menjava avtomobila. Zdaj imava enega otroka in verjetno bo prišel še drugi. Plačevati bo treba vrtec, potem šolo, študenta, ko bo na fakulteti, življenje študenta v drugem kraju ali celo državi. Z novo hišo pridejo novi stroški in položnice, vsako leto jih bo verjetno več in zneski bodo vse višji. V času odplačevanja kredita bo treba kupiti dodaten avto. Če bosta pri hiši dva, ju bova morala vzdrževati in menjavati.

Zavarovati se je treba tudi pred nepredvidljivimi dogodki. Izguba službe: realno dejstvo, ki lahko ob nepremišljenih potezah pri najemu kredita ogrozi eksistenco družine. Kako bo mogoče odplačevati dolg in zraven še preživeti, če se to zgodi? Če je ena plača premalo, je ena od rešitev, da imamo npr. šestmesečno zalogo prihranjenega denarja, iz katere bomo črpali za mesečne obroke do nove službe. Smrt, bolezen ali invalidnost: o tem ne želimo veliko razmišljati, je pa mogoče. Zavarovati se je treba tako, da poplačilo kredita opravi zavarovalnica. To se bo poznalo pri višini mesečnega obroka kot strošek zavarovanja, ampak nekatera tveganja so prevelika, da bi jih sprejemali preveč zlahka in ogrožali obstoj družine. Tega se zavedajo tudi banke in zato kredita ne odobrijo, dokler ni garancije, da bo v primeru najhujšega denar vrnjen.

Variabilna ali fiksna obrestna mera?

Naslednja izbira je, ali najeti kredit z variabilno (spremenljivo) ali fiksno obrestno mero. Na kratko je o tem znano, da se pri variabilni obrestni meri lahko višina mesečne anuitete ali po domače obroka spreminja, saj je odvisna od euribora. Ker je zdaj (leta 2017) ta na dnu ali celo v minusu, je logično, da se bo z okrevanjem gospodarstva začel zviševati. Vprašanje je, ali bi se višina obroka pri izbiri variabilne obrestne mere v času odplačevanja zvišala toliko, da bi na koncu plačal več, kakor če vzamem kredit s fiksno obrestno mero. Koliko se bodo obrestne mere spreminjale, zagotovo ne ve nihče. Gotovo je samo, da se bodo zviševale.

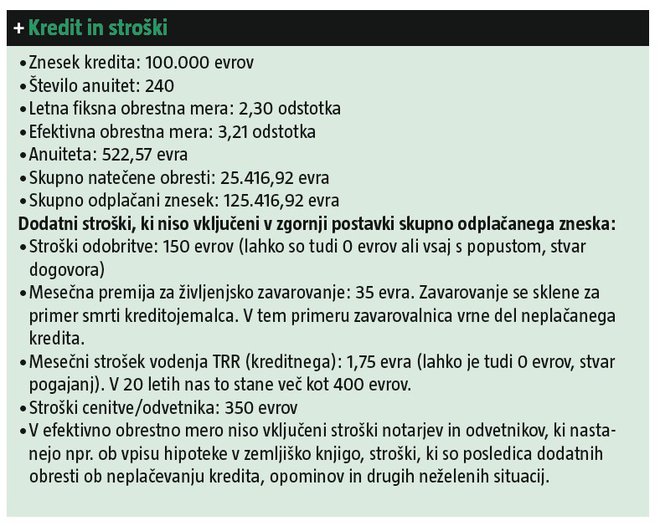

Pri fiksni obrestni meri je anuiteta ves čas odplačevanja kredita enaka. Običajno so fiksne obrestne mere višje od variabilnih. V najinem primeru za do ene odstotne točke, kar lahko pri stanovanjskem kreditu pomeni tudi več tisoč evrov. Kljub temu naj bi bilo to ugodno razmerje med variabilno in fiksno obrestno mero. Višjo obrestno mero še lažje vzamemo v zakup, če vemo, da bo anuiteta ves čas enaka.

Izbira najugodnejše banke

Z nekim osnovnim znanjem o najemu kredita sva se podala v iskanje najugodnejše banke. Za prvi občutek sem opravil nekaj informativnih izračunov na spletu. Za ugodnejšo obrestno mero je pogosto pomembno, da si komitent banke, nanjo vplivajo tudi način zavarovanja kredita, starost in seveda zaposlitev. Vsem bankam v svojem okolišu sem poslal povpraševanje s konkretnimi podatki in željami za pripravo primerljivih informativnih izračunov. Navedel sem: znesek kredita, neto plačo (brez nadur, potnih stroškov, malice …), podatek, da sem redno zaposlen, da nisem komitent in da to lahko postanem, da prosim za ponudbo s fiksno in variabilno obrestno mero z dobo odplačevanja 15 oz. 20 let.

Elektronsko pošto sem poslal približno desetim bankam, ki imajo poslovalnico v Celju. Pregledal sem vse informativne izračune in izbral štiri najugodnejše. Opremljen z najboljšo ponudbo sem obiskal te in še tisti dve, ki sta me samo povabili v poslovalnico. Začel se je nov krog izobraževanja in tudi že pogajanj. Fokus je samo eden: dobiti najcenejši kredit, pod črto mora biti vrnjeni znesek z vsemi stroški čim nižji. Ves čas je treba imeti v glavi, da bom kljub nizkim obrestnim meram izposojeni denar drago plačal, saj banka obračunava stroške za večino storitev. Na koncu sem izbral dve najugodnejši banki in ju soočil s konkurenčnimi ponudbami. Tako so se pogajanja v neki točki končala.

Na podlagi vseh naštetih premislekov sva se odločila tako: najela bova 100.000 evrov hipotekarnega kredita (s fiksno obrestno mero), ker se je izkazal za cenejšega od kredita z zavarovanjem. Hkrati je bil znesek prevelik za zavarovalnico. Krediti, ki jih zavarujemo pri zavarovalnici, naj bi znašali le do 40.000 evrov.

Sklepanje kreditne pogodbe

Banka je izbrana, zdaj je treba izpeljati postopek za prenos računa in pridobitev sredstev. Kredit bomo črpali v več fazah. To pomeni, da banka ne nakaže celotnega zneska direktno na moj TRR. Banke namreč po fazah sprostijo največ 60 do 80 odstotkov sredstev od vrednosti premoženja, vključujoč nepremičnine, ki se zastavijo, in lastna sredstva. Če imamo nepremičnino vredno npr. 50.000 evrov in lastnih sredstev npr. 20.000 evrov, nam banka v prvi fazi sprosti največ 56.000 evrov, če njena politika omejuje sprostitev do največ 80 odstotkov vrednosti premoženja. Po porabi sredstev se spet izvede cenitev. Teoretično bi bilo naše premoženje vredno 126.000 evrov (70.000 evrov lastna sredstva + 56.000 evrov kredit), 80 odstotkov od tega je 100.800 evrov. Če bomo najeli kredit za npr. 100.000 evrov, bomo v drugi fazi prejeli preostanek v celoti, tj. 44.000 evrov. V tem primeru bi kredit izčrpali v dveh fazah.

Zaporedje korakov za najem kredita mi je razložil moj bodoči osebni bančnik: banka sama pridobi zemljiškoknjižni izpisek, na podlagi katerega se prepriča o lastništvu zemljišča, ki bo vključeno v hipoteko (za to sem moral posredovati številko parcele in kataster). Sledi ocena vrednosti premoženja: cena zemljišča po GURS, višina že vloženih sredstev (za to se predložijo računi), gradbeno dovoljenje, komunalni prispevek, priključki in drugo. Z odobritvijo pravne službe banke lahko bančnik sklene pogodbo za kredit in postopek se lahko nadaljuje.

Vlogo za kredit je pripravil bančnik, sam pa sem moral priskrbeti izpiske svojega transakcijskega računa (TRR) za zadnjih šest mesecev, tri plačilne liste, potrdilo delodajalca, upravnoizplačilno prepoved, na upravni enoti potrjeno gradbeno dovoljenje in slike zemljišča. Odobritvi in podpisu pogodbe je sledil prenos TRR na novo banko, potem pa obisk notarja za vpis hipoteke na nepremičnino. Postopek od dogovora, da bova vzela kredit pri tej banki, do črpanja prvega obroka denarja naj bi trajal mesec dni.

Predčasno poplačilo?

Kredit je mogoče tudi predčasno poplačati. So pa s tem stroški, saj lahko banka zaračuna nadomestilo v skladu s svojim cenikom. Postavlja se vprašanje o smiselnosti tega početja, saj so stanovanjska posojila običajno ugodnejša od potrošniških ali katerih drugih. Verjetno je vsaj v prvi polovici odplačilne dobe dolg še vedno tako velik, da je celotno poplačilo nemogoče. Šele v drugi polovici dobe odplačevanja predstavlja glavnica bistveno večji delež od obresti, saj se največji delež obresti plača pri prvem obroku in najmanjši pri zadnjem. Torej, bolj ko gremo proti koncu odplačevanja, manj obresti za plačilo je še ostalo. Na koncu tako v največjem deležu odplačujemo le še glavnico.

Banke imajo tudi tukaj dobro premišljen sistem. Midva sva se odločila, da bova poskušala odplačati kredit prej, a le, če denarja ne bova potrebovala oziroma si ga ne bo treba izposojati pri banki za kakšne nove naložbe. Bolje je, da se po potrebi višek smotrno porabi, ugoden stanovanjski kredit pa redno odplačuje.

VSI ČLANKI IZ SERIJE:

Novogradnje: Dolga vrsta odločitev